工作至今,对于移动互联网音乐有了些新的认识,特记录整理如下:

(本文针对音乐播放应用领域,不涉及音乐创作、音乐游戏等)

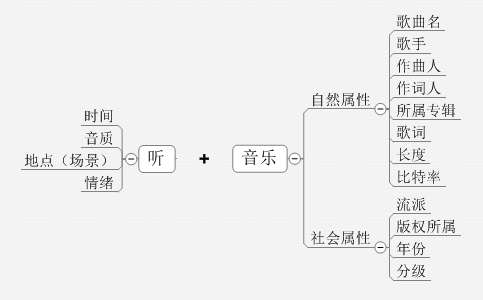

首先,无论何种移动平台,用户对于音乐的核心需求就是听音乐,不论是时下流行的场景、时间、情绪等音乐收听概念,还是越捧越火的个性化音乐推荐,都是为了解决让用户更好的听音乐这一需求。

听音乐,可以拆分为;

用户需求即由此细化,比如:

1.主要针对流行音乐,包括本地音乐管理功能的综合类音乐播放器

主要有,QQ音乐,酷狗音乐,酷我音乐,百度音乐,天天动听,多米音乐

2.电台类应用

主要有豆瓣FM,虾米FM,Pandora等,这一类应用强调把音乐作为背景,核心是个性化音乐推荐

3.场景、时间类应用

主要有Songza,iHeatRadio,你听等,这一类应用,专注于按照不同的场景(工作、酒吧、约会等)、时间(睡眠、起床等)来区分音乐

4.情绪类应用

根据情绪来区分音乐,如失恋、忧伤等,如HABU,Jing.fm

5.其他流派音乐应用

专注于古典音乐,重金属音乐等小众人群的音乐应用

6.原创音乐、独立音乐人作品类音乐

关注于原创音乐、独立音乐人作品,如SoundCloud、豆瓣音乐人

7.音乐识别

帮助用户识别未知歌曲,如SoundHound

8.共享音乐列表类应用

通过UGC来产生歌单,鼓励用户创建并分享播放列表,并由此来带动用户社交的社交型音乐应用,如Spotify,网易云音乐

9.本地音乐管理类

专注于本地音乐管理功能,针对发烧友用户,如Poweramp

本文主要分析第一类音乐应用,即综合类音乐播放器,因为这一类音乐应用针对的人群占据了国内移动音乐市场的80%以上,即所谓的主流用户: 他们年龄在15-39岁之间,以80、90后居多,大部分是学生,喜欢流行音乐,对于移动互联网的接受程度高,付费习惯差,挑剔、缺乏耐心。

在百度指数中搜索关键字“音乐”,可以发现:

主流音乐用户年龄在15-39岁之间,以80、90后居多,大部分是学生,喜欢流行音乐,对于移动互联网的接受程度高,付费习惯差,挑剔、缺乏耐心。

根据IDC的相关报告:2013年,中国预期会成为最大的智能手机市场,出货3.012亿台。而友盟在2012年第三季度的报告里也称:2012年第三季度,中国iOS、Android平台的设备总量已经达到2亿,半年增长了125%。其中,Android设备达1.4亿部,iOS设备达6千万部。所以智能手机用户基数十分巨大,而且处于飞速增长期,市场份额在不断扩大,所以各大公司莫不想分一杯羹。另一方面,流行音乐曲库数目巨大,QQ音乐、酷狗等都号称几百万曲库数目,且音乐更新速度快,所以需要大量的资源投入。同时,国内用户习惯免费音乐多年,数字音乐行业并没有一套有效商业模式。综上所述,这一领域是大公司和老牌音乐公司的战场,小公司很难进入。

目前主要有以下六家公司来争夺这一市场:

1、QQ音乐

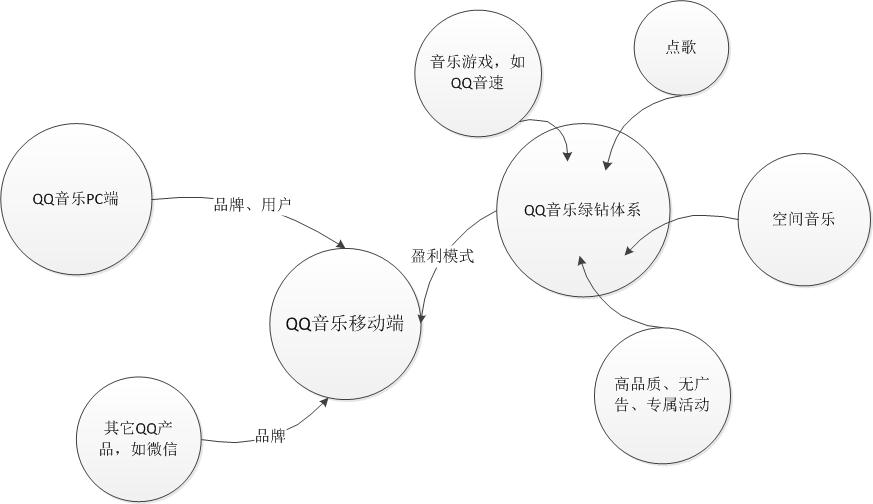

依靠PC平台广大的用户群和QQ绿钻体系,QQ音乐可以说是这一领域最健全的玩家

2、酷狗

PC时代的王者,进入移动领域较早,积累了大量用户,目前发展势头良好

3、酷我

PC时代就和酷狗恩怨不断,到了移动时代同样如此,模式相近,用户群相同

4、百度音乐

Web时代一度独领风骚,经历数次品牌更迭,进入移动领域过慢,目前落后于竞争对手

5、天天动听 塞班时代王者,拥有最大的移动用户基数,没有跟上智能机时代的脚步,丢失了大量用户

6、多米音乐

后起之秀,背靠A8集团,迅速在移动市场打开了一条血路,渐有争雄之势

下面以Android平台为例,详细分析:

一,市场份额:

目前市场份额大概为,天天动听领先,酷狗、酷我、多米居中,QQ音乐、百度音乐次之。

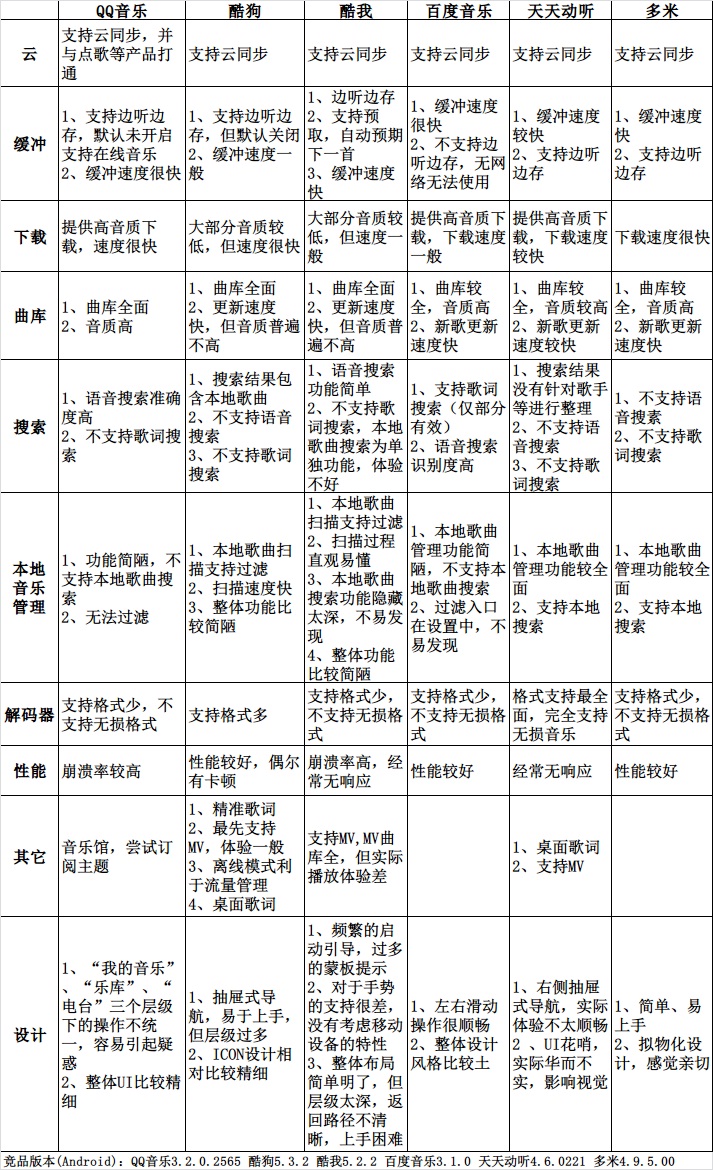

二,功能、设计分析:

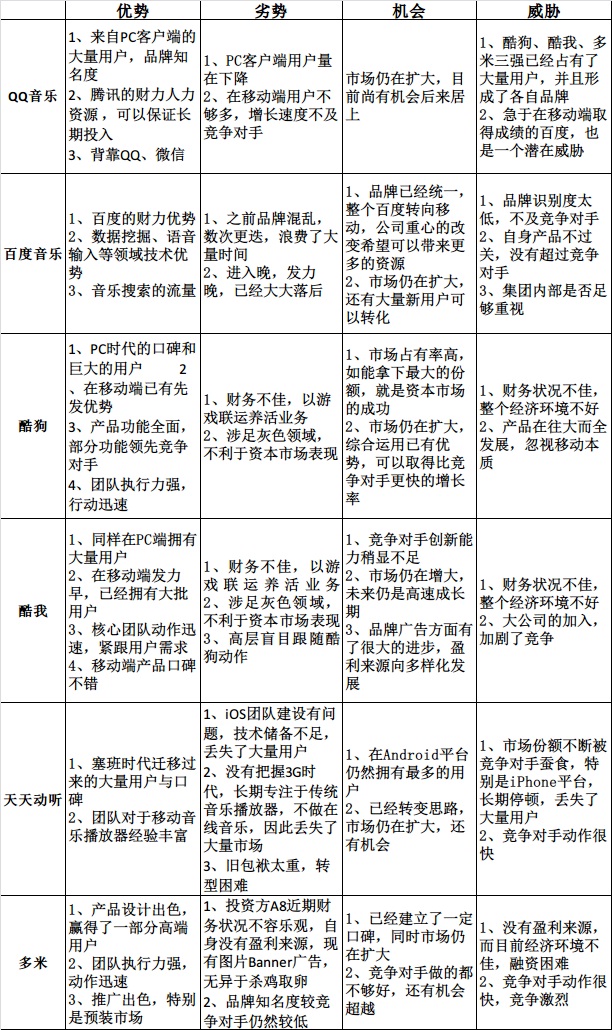

三,结合以上信息,进行SWOT分析:

深入分析,抽取出以下业务模型:

1、QQ音乐模式:

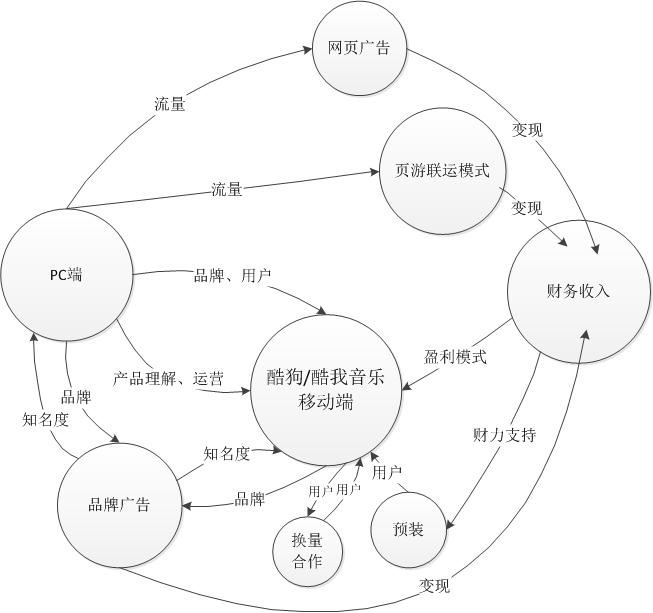

2、酷狗/酷我模式:

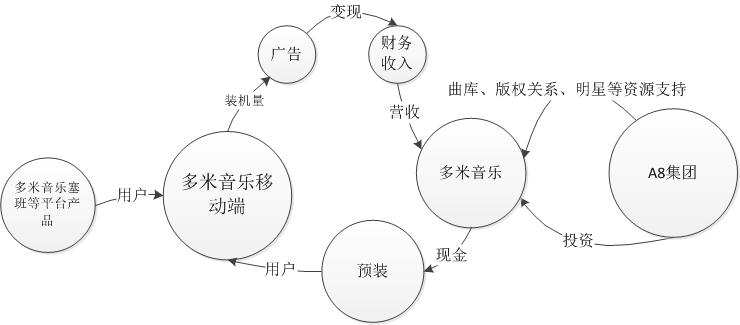

3、多米模式:

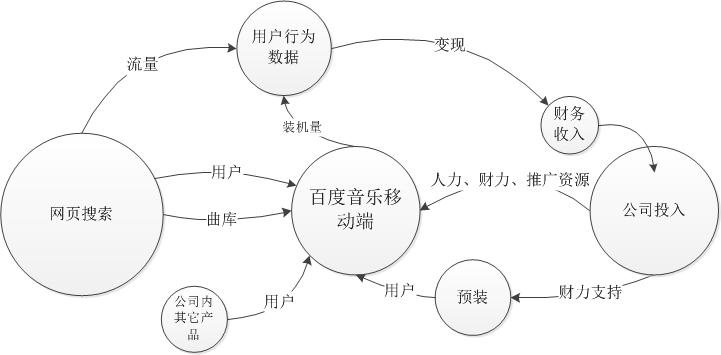

4、百度模式:

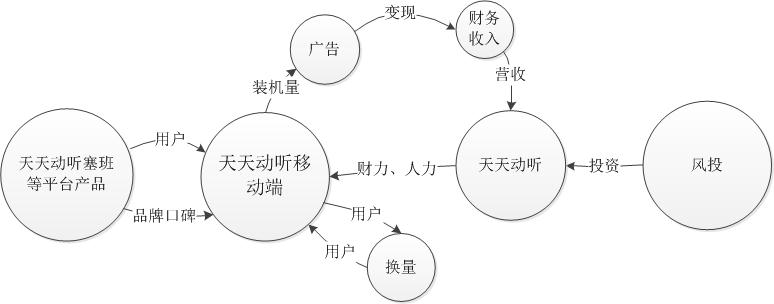

5、天天动听模式:

四,总结:

1、在环境上:

(1)音乐行业是个烧钱的行业,即使是老牌音乐公司,没有大公司背景,普遍都有财务压力,更别提小公司了。目前各家都在争移动市场份额,先抢下市场,再寻找盈利模式。

(2)从上文提到的报告可以看到,智能手机换代仍在持续,市场规模飞速扩大中,蛋糕足够大,各家处于跑马圈地的阶段,竞争还算良性。同时,因为国产智能手机出货量的持续增长,预装成了APP推广的重要渠道,这也加大了竞争的成本。

(3)家电更新换代需求巨大,智能电视进入更多农村,和相关家电厂商进行内置合作值得探索。

2、在产品上:

(1)云:各家都支持云同步播放列表等信息,但只有QQ音乐通过云同步点歌记录、下载历史等信息从而打通了整个产品。而且同步只是云的最简单应用,云的真正价值在于数据,如何通过云对用户数据进行相关挖掘,即可以推动自身产品的发展,又可以提供个性化音乐推荐服务用户。数据挖掘与个性化推荐需要大量技术积累和长期投入,腾讯、百度等大公司更有优势,小公司不妨与专业公司合作而不是自起炉灶。

(2)UGC:除了机器推荐,UGC也是很好的用户体验提升方式。UGC不但能给用户带来更丰富的内容,同时天然带有社交属性。多米在5.0版本已经开始了这一方面的尝试,网易新推出的云音乐也走的这一方向,应该多关注两家的实践结果。

(3)网络:在时下3G、WiFi尚未完全普及的情况下,三四线城市用户,仍然有流量压力,减小流量消耗,提升缓冲速度,仍是产品的重心之一。但从大方向上讲,流量会越来越不值钱,所以高音质的需求会越来越大,这一方面QQ音乐由于一直以来的绿钻无损音乐策略,在高音质音乐曲库上具有优势,但各家都已经在开始提供高音质音乐,差距会逐步减小。

(4)搜索:搜索是用户寻找歌曲的重要途径,用户寻找音乐无非就是有目的、无目的、不知道自己目的三种情况,有目的主要就是靠搜索,不知道自己目的也可以通过搜索来满足部分需求。语音控制、语音搜索必是未来发展方向,文字搜索会慢慢变成辅助手段,时下流行的音乐识别、哼唱搜索其实也可以归入语音搜索范畴,QQ音乐把音乐识别作为一个独立功能添加,就是一个典型错误。百度在这一方面最有优势,但要看能否争取到公司在这一方面的资源支持。

(5)同质化:其实各家产品功能都很相似,用户体验才是产品核心竞争力。而用户体验来自于细节,这是拼产品真正内功的地方。用户对于音乐播放器的核心需求无非就是播放不卡顿,缓冲速度快,曲库新全,歌词正确,操作简单,用一句话讲就是:简单好用。要想产品简单好用,就在于细节方面的持续改进,能不能发现细节问题,真正耐心去解决细节问题,才是一个产品成功的真正决定因素。这一方面,音乐软件公司因为业务专一,更专注、更重视,所以表现普遍好于大公司。