预测1-2年内,主流音乐平台将:

1、强化社交,通过社区的形式,基于艺人与粉丝,去打破播放器的工具属性,提升用户粘性。

2、拓品类,向长音频、视频去扩展,通过视频化去延伸用户停留时长,提升商业想象力。

3、泛音乐化,音乐基于粉丝、艺人、上下游的外部衍生和联动加强来延展服务范畴、探索新商业模式。

4、做IP,平台介入到音乐策宣发,基于平台数据产生自有IP,降低版权依赖,提升服务与商业价值。

市场格局为:腾讯加速领跑,网易流血追赶,阿里穷开心

为什么?我们先来看看产业现状:

行业方面

1、产业上游垄断生产能力,导致下游缺失议价权

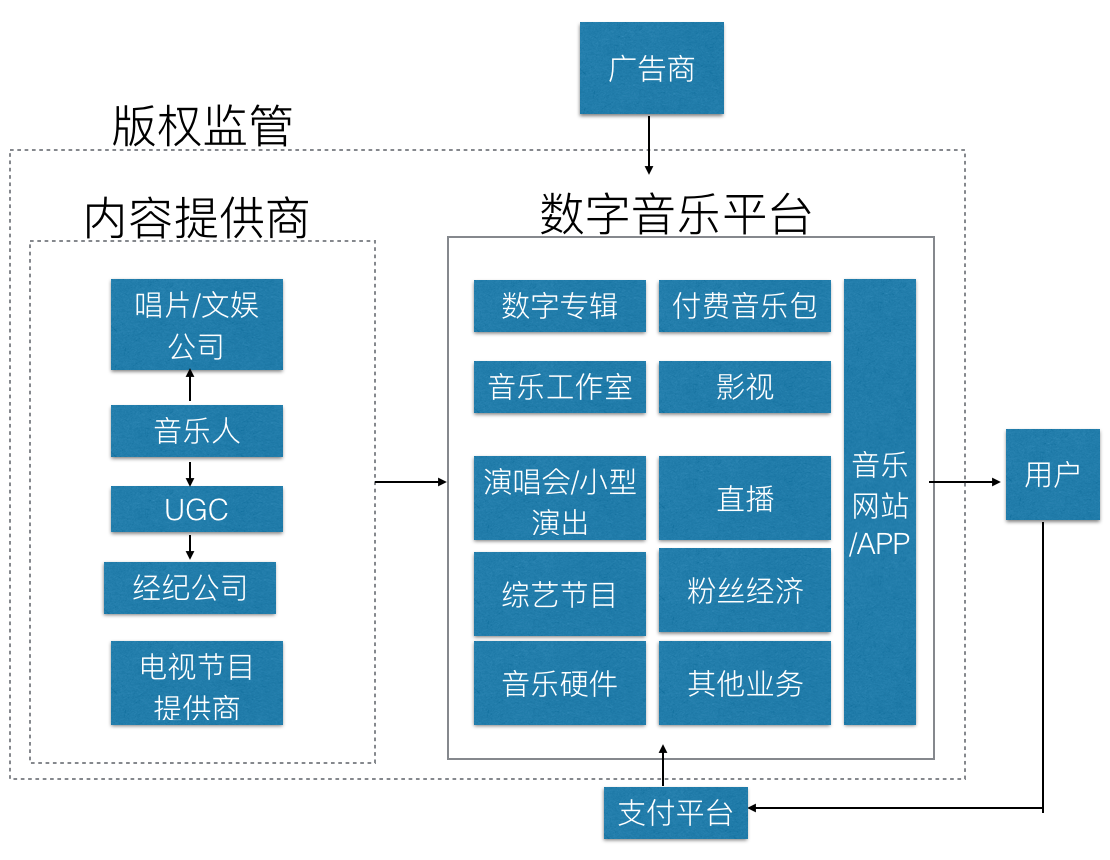

当前,整体行业模式如下图:

2、政策法规环境不断完善,行业正版化提速,进一步提升上游议价能力,也带动了终端变现空间

从14年版权政策风向转好,到2015年7月8日,国家版权局发布《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,同时启动规范网络音乐版权专项整治行动,要求各网络音乐服务商必须将未经授权的音乐作品全部下架。从此,政府不断推进落实知识产权保护,盗版空间急剧压缩。

政策变化直接推动行业正版化提速,加之付费环境的迅速完善,用户付费习惯被培养,市场规模进一步提升(同样受整体政策趋好,付费内容也开始百花齐放)。

但另一方面,也进一步提升了上游版权所有方的议价能力,内容成本迅速提升,过去几年的版权涨价幅度,远超北京楼市的疯狂。上游垄断加剧,于是下游加速洗牌,小公司出局,天天动听、虾米先后被阿里收购,多米音乐也渐渐从市场销声匿迹。

市场环境

1、一二线城市用户红利消失,用户成本提升,新的增长空间在于下沉和国际化

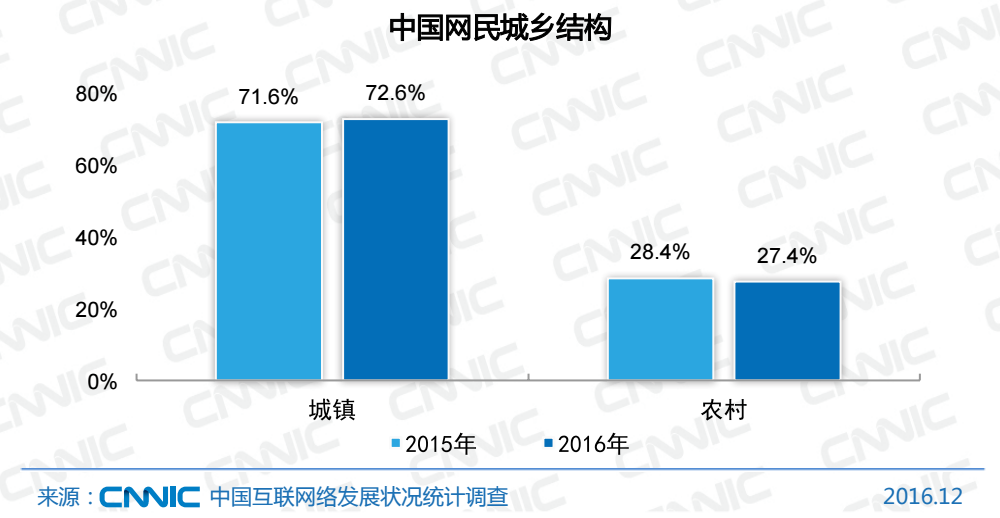

从CNNIC第39次互联网发展报告看,互联网普及率增长趋于稳定,人口红利消失;PC端用户加速向移动端转移,但整体用户规模未见明显增长。

但城乡互联网普及率差异巨大,农村互联网普及率较低,仍具备大幅上涨空间。

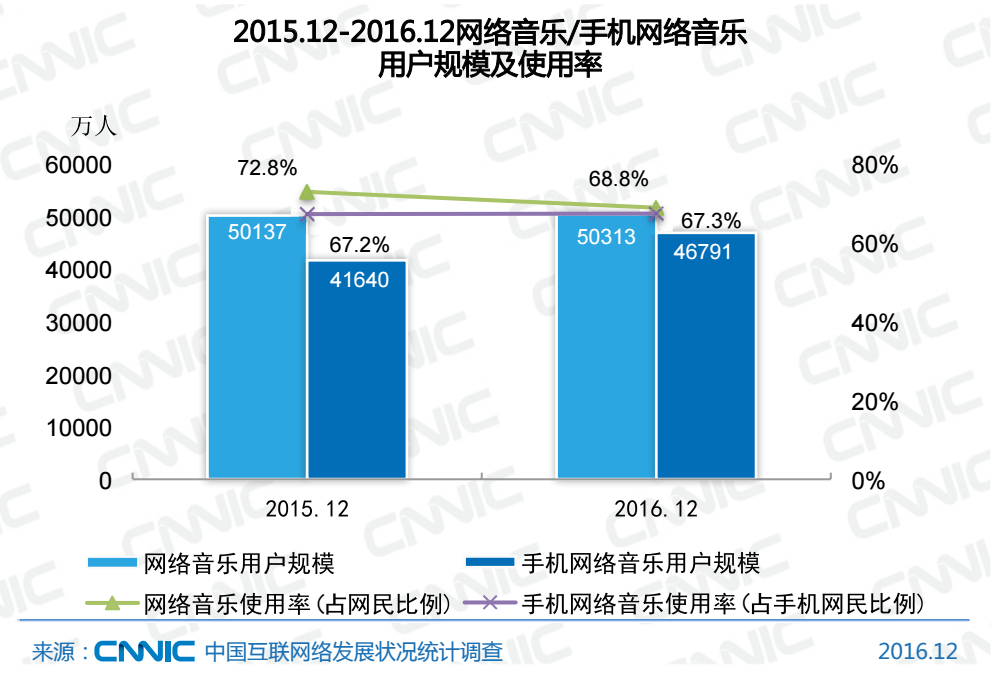

音乐市场成熟化,用户使用率趋于稳定,整体音乐人群甚至出现萎缩,推测是因为视频、直播争夺用户时长的缘故。

2、垄断初步出现,后来者追赶成本加大

经过自2015年开始的连续并购,腾讯、阿里巴巴、百度&太合、网易四家网络音乐集团割据市场的竞争格局已经形成。从数个第三方平台公布的市场份额上看,腾讯(QQ音乐+酷狗酷我)已占据市场上超过70%的份额,后来者追赶成本加大。

以易观数据为例,通过绘制份额图我们可以更直观的看出这一趋势:

3、竞争转向用户时长的争夺,竞争多维化

一方面,音乐从属性上讲,是弱内容载体,相比视频,表现力不够,用户时长不断被视频侵蚀。

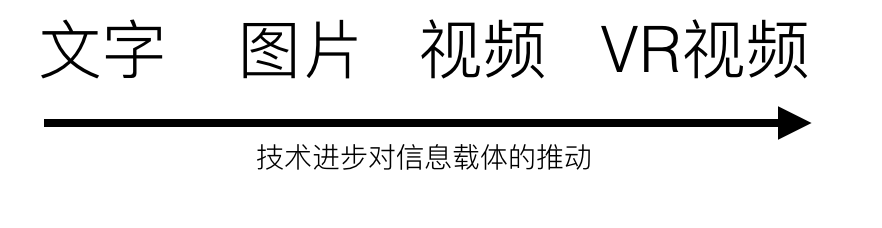

从人类的蒙昧年代到现代社会,视觉始终是人类的第一感官,人类承载信息传递的载体发展如下:

互联网最开始产生时,受带宽限制,信息的最主要载体是文字,随着技术的迅速发展,信息载体也越来越回归到最适合人类的图像形式。

音频与视频技术几乎同步产生,但视频冲击力强、表现丰富,视频包含音频,音频却无法包含具象的视频,所以在用户时长的争夺中,视频的天赋战斗力远高于音频。

而智能手机时代来临后,因为更符合碎片化场景的快速消费、移动网络传输快、内容生产成本低(普通人拥有智能手机即可制作)等特点,短视频快速兴起,进一步争夺了音乐用户的消费时长。再加上直播等更丰富的社交形态出现,音乐产品的用户空间与变现空间都被分食,在用户时长的争夺中处于不利地位。

通过腾讯研究院的数据,我们可以更直观看出这种强烈对比:

上图是数字音乐整体市场规模预测,下图是网络视频行业市场规模。

可以看到,音乐相比视频,本身在市场体量上就存在数倍差距,本身增速还低于视频类产品。

另一方面,SuperApp的聚集效应形成,社交、内容、电商是三种基本的产品形态,移动互联网的入口从早期的碎片化到如今又有聚拢的趋势,微信&QQ、微博、淘宝等 SuperApp 已经产生,其它产品都绕不开这三者辐射范围。SuperApp 不断垄断用户时长,纯音乐平台的使用时长被压缩。

由于以上原因,下游竞争出现以下现象:

1、内容与人力成本不断提升,商业模式迟迟难以建立,效率决定生命

如果把互联网音乐平台比做移动的蓄水池,内容与人力成本不断提升,输出是大水管,现金流之水哗哗哗流出;商业模式迟迟难以建立,用户前向收入前景可观,现状有限,于是输入是小水管,收入之水如涓涓细流。就好比两个流血的人赛跑就医,谁净流出少,谁能活下来。

对于音乐来说,效率这块最核心的问题是资源效,资源效就是版权议价能力和曲库利用率,曲库利用率越高,版权利用度越高,同时对头部内容的依赖越小,反之,则依赖越大,议价能力越弱。

腾讯收购 CMC(酷狗酷我)核心目标之一就是为了整合版权资源,提升资源效率。在垄断初步形成的局面下,巨头的互联网规模效应初步显现,2016年 QQ 音乐实现初步盈利,这是互联网音乐的里程碑事件。

运营效率低的公司将出局,因为成本增加速度大于盈利增速。

2、同质化严重,创新乏力

上游版权聚拢,内容同质化带动下游产品同质化。一方面,当下的音乐产品本质上与10年前的 PC 音乐播放器没有质的差别,产品模式一致;移动音乐产品本质还是 PC 音乐产品向移动设备的迁移,缺乏基于移动场景的深度创新。另一方面,竞品之间同质化严重,功能抄袭严重,除网易率先通过社交、UGC 建立一定差异外,其它产品模式差异不大。

3、竞争成本巨大,小公司彻底出局

如果没有有效的产品模式变革现有的音乐产业内容生产-发行-传播链条,小公司彻底失去了在主流赛道上入局竞争的能力,下游已是大象的舞台。这其实,也抑制了行业的整体创新能力。

所以,为了跳出樊笼,主要赛道玩家采取了不同打法:

- QQ音乐希望通过规模取胜,所以加速垄断,增持并购海洋音乐(双酷)组成TME集团,同时采取了独家版权代理的策略,用天价投入换市场占有,通过规模效应,提升资源效和收入能力,从而跳出音乐平台的流血赛跑。

- 网易云音乐没有腾讯的豪气,所以采取个性化、UGC化、视频化、音乐人的形式去提升资源效(曲库),降低对强势版权方的依赖。

- 以阿里的财大气粗也无法接受双平台的重复资源消耗(主要是2份版权投入,从这也能看出上游的强势),结合了自身的优势,选择了一个音乐平台,一个粉丝电商平台的策略。近期收购大麦网表明,阿里在进一步强化在泛音乐娱乐上的布局,希望通过打造生态来绕出流血赛跑循环。

- 百度音乐则走的与上游版权方(太合音乐)结合路子,新成立的太合音乐集团,希望通过打通上下游产业链条的形式,培育IP,解决资源效,促进更活跃的内容生产能力。

预测1-2年内,主流音乐平台将:

1、强化社交,通过社区的形式,基于艺人与粉丝,去打破播放器的工具属性,提升用户粘性。

2、拓品类,向长音频、视频去扩展,通过视频化去延伸用户停留时长,提升商业想象力。

3、做IP,平台介入到音乐策宣发,基于平台数据产生自有IP,降低版权依赖,提升服务与商业价值。

4、泛音乐化,音乐基于粉丝、艺人、上下游的外部衍生和联动加强来延展服务范畴、探索新商业模式。

但这些都是阳谋,如果看2025年,如何第一个活着到达2025年?

每一个新时代的模式变革,必定是依托于新技术的发展。

音乐行业也不例外,即将到来的,对音乐行业有潜在影响的新技术变革有:

1、新的输入方式与场景-语音识别、车和家

2、新的输出方式-AI、AR

3、数据应用能力-音乐大数据的应用与商业化能力

从现在的节点看,未来:

- 对于领先者来说,更好的给用户Deliver 内容(逐步从内容到多维价值、AI应用),强化品牌心智,让艺人能够获得加成(数字专辑营销、同业/异业合作),同时降低纯音乐内容(尤其是强势版权方)在平台消费的占比,多品类战略从而降低对单一行业的依赖,加速垄断,提升变现能力,直到上下游天平倾斜。但长期看,掌握核心生产能力的选手才能破局,下游垄断无法彻底扭转天平方向,所以平台一定会介入上游IP生产与分发。

- 对于后来者来说,突破当前的产品形态,从而打破流血赛跑循环,面向未来,建立基于未来新技术的差异化竞争力,但这是一场长跑;或者深耕细分领域,建立盈利能力,进而实现细分领域垄断。

所以,腾讯音乐是雄关漫道真如铁,而今迈步从头越;下次有空,我们再来谈谈唱吧的乌云压城城欲摧。