很多人都渴望财富,想要财富自由,可是财富到底怎么来?什么叫财富自由?很明显,这个问题很关键,但学校却从来没有教过你,也少有人懂得。

大多数人都只会说,我想要赚钱,然后埋头在当下的工作中,却从来不想怎么才能赚钱?什么叫财富自由?

我曾经就是这样一个小白,和此刻看到文章的你一样。其实,过往我也不头疼这个问题,因为也没有那么强的财富欲望。但,去年年底,受一线城市房价爆发式的增长触动,我突然想:如果我想要很有钱,该怎样才能很有钱?于是,我开启了自己的财富启蒙之路。

那么,财富自由是什么?

我们的收入分两种,一种是主动收入,主动收入是你必须投入才能产生收益,停止投入就没有收益,比如工资收入,你不上班就没有收入。另一种是被动收入,也叫睡后收入,顾名思义,你不上班,什么都不赶,躺在床上也能产生的收入就叫被动收入,比如余额宝。

最简单的财富自由是什么?不用上班对不对?不用上班,意味着你有足够的被动收入能够负担你的开支,当你的被动收入=月开支的时候,你就达到了财富自由的临界点,也就是第一财富速度。假设现实就是个大地球,达到第一财富速度,你就可以绕地飞行了,低于这个速度,就只能被重力(财务负担)绑在地上。

可能有人说,这还不够,我想要更高的消费,买豪车、住月球。那么要达到这一层次的财富自由,你就需要达到第二财富速度,即逃逸速度。我们学过地理,达到逃逸速度,你就可以飞向太空了,也就是真正的自由。

第二财富速度的标准是:被动收入十倍于月开支,这只是个范围,具体值取决于你的欲望,因人而异。

现在我们明确了财富自由的定义,那么如何财富自由呢?

很简单,财富自由只需要三步。

第一步,了解你的财务现状

所以,要想财富自由,我们就得先明确自身的财务现状。怎么做?其实很简单,用Excel 做一张家庭(个人)现金流与资产负债表。

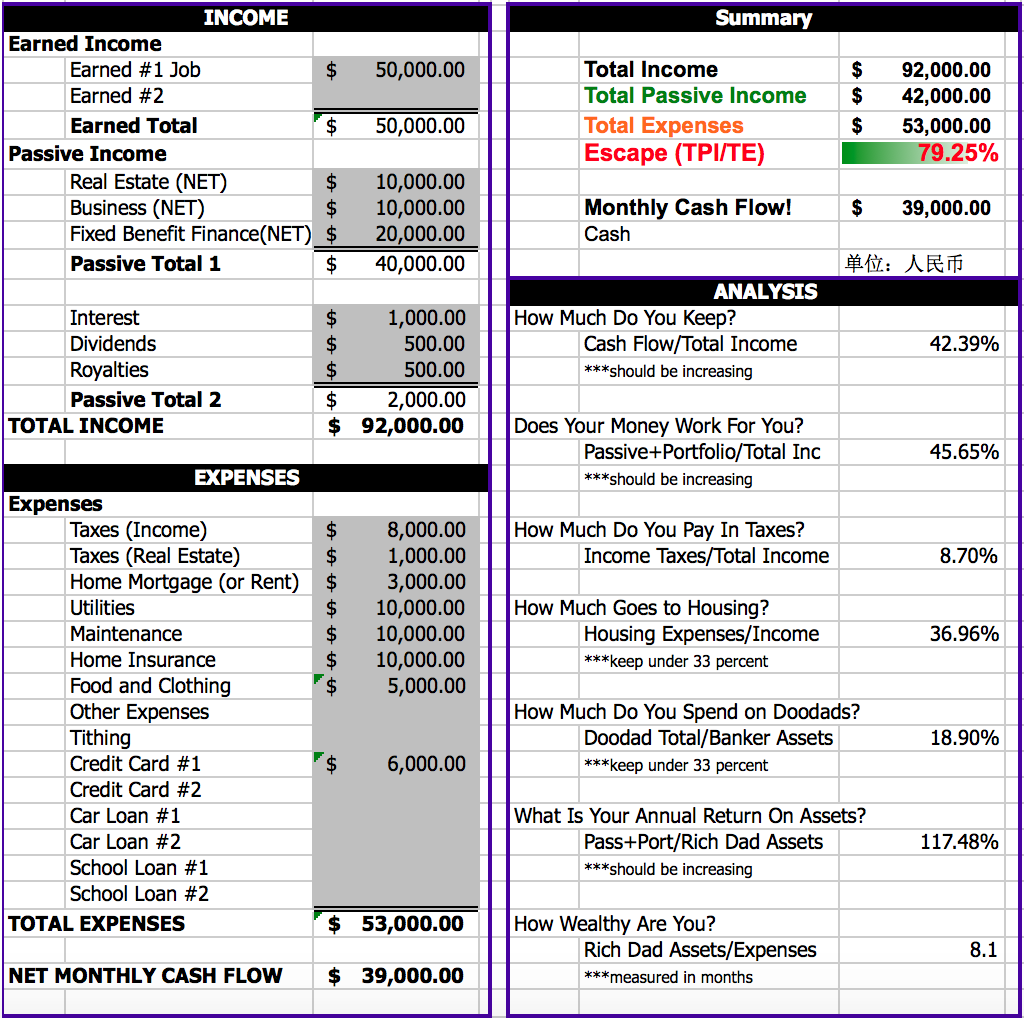

现金流表由收入与支出两部分组成,如下图:

通过这张表我们可以清晰的知道自己的收入与支出情况,比如示例中,此家庭的被动收入已经达到了支出的79%,离财富自由不远了。

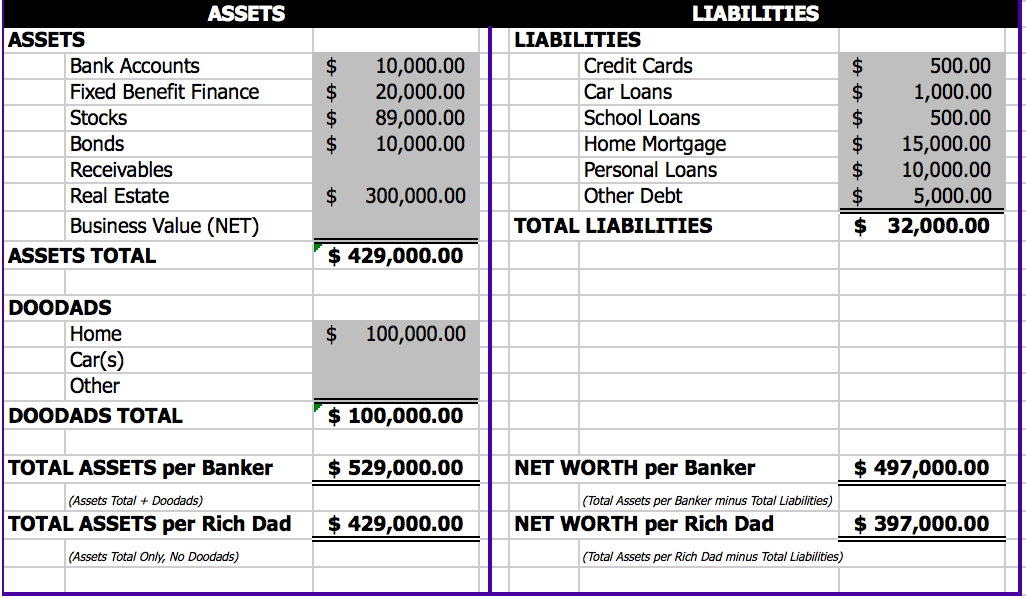

接着,明确当前的资产与负债情况,如下图:

这里我们要注意的一点是,明确资产与负债的区别,然后尽可能多的购买资产。

那么资产与负债的区别是?资产是能够产生持续月收益的。举个例子,我们买了一辆车子,完全自用,且每月要还1000块的贷款,那么这就是负债;假如,我们将车子出租,每月除去贷款还能获得200块的收入,那么车子就成为了资产。

第二步,学习资产配置的基本概念

除去预留现金、保险,剩余待投资资金该如何配置才能最大化收益呢?这里介绍一种最简单的方法。

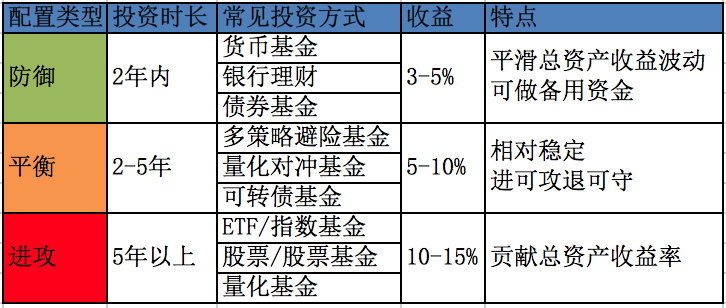

首先,将资金按投资风险分为三类:防御、平衡、进攻。

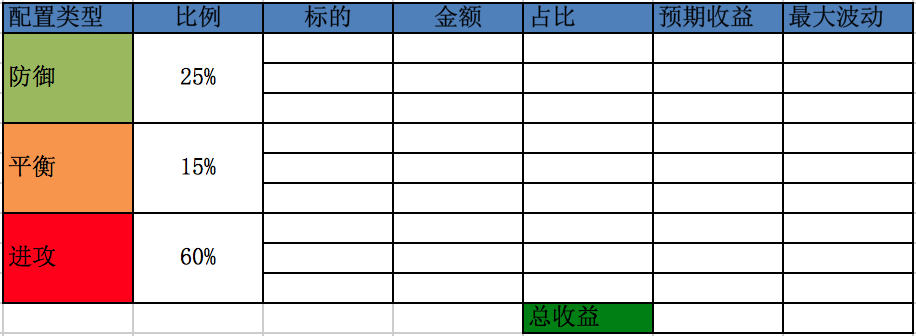

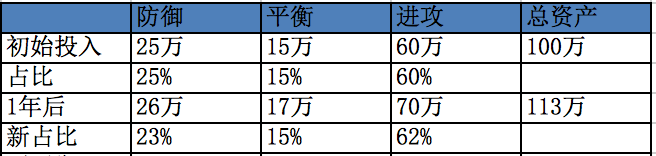

然后,根据自身的风险承受能力,拆分配置比例,比如防御:平衡:进攻 = 25:15:60。接着我们就可以根据具体的投资标的做一个资产配置表了,如下图:

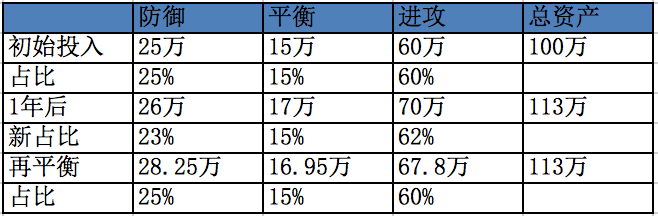

最后,基于已完成的首次资产配置,我们需要学习一个重要的投资理念:动态再平衡。

动态再平衡的目的是降低投资风险,保证配置比例永远在你最开始设定的范围之内。所以,当你的收益波动达到5%-10%或者每隔一年,你应该做一次资产配置的动态再平衡。

那么,怎么做动态再平衡呢?假设我们按照上文的比例一共投入了100万资金,那么初始情况是:

1年后,随着收益的变化,新的资金比例变为:

此时,我们应该进行动态再平衡,将资金比例平衡到初始配置比例:

这就是动态再平衡的操作方法了,方法很简单,最难的是面对利益时的自律。

至于,什么是指数基金?量化对冲基金的原理是什么?我就不在这多说了,实际操作时百度即可。但有一点要强调的是,不管配置基金还是股票,它们都是波动的,很多人有这样的误区:股市涨的时候大量买进,股市跌的时候迅速抛出。可是,超市打折,大家都排队去买?股市打折为什么要抛出呢?投资,是理性与恐惧的拉锯战。

第三步,行动

一切财富都来自于积极的行动,接下来你的小船该出海了。

延伸阅读:

关于“第一步,了解你的财务现状”,你可以通过阅读《穷爸爸富爸爸》和配套游戏来加深对被动收入和现金流的理解。

关于“第二步,学习资产配置的基本概念”,你可以通过“在行App”-张晓霓老师获得实操指导或阅读简七理财的《极简全集:每年60分钟,你早就该这么投资了!》。